English

English

Định giá doanh nghiệp bằng mô hình FCFE, FCFF là gì?

Định giá doanh nghiệp bằng mô hình FCFE, FCFF là gì?

Mô hình FCFE (Free Cash Flow to Equity) là phương pháp định giá doanh nghiệp dựa trên dòng tiền tự do dành cho cổ đông, giúp xác định giá trị thực của cổ phiếu.

Intro

Không phải doanh nghiệp nào cũng trả cổ tức đều đặn để áp dụng DDM. Trong những trường hợp đó, FCFE là một phương pháp phù hợp hơn vì tập trung vào dòng tiền thực mà cổ đông có thể nhận được. Đây là cách tiếp cận sát với bản chất tài chính của doanh nghiệp hơn, đặc biệt với các công ty đang tăng trưởng.

Tóm tắt nhanh

- FCFE là dòng tiền còn lại cho cổ đông sau khi trừ đầu tư và nghĩa vụ nợ

- FCFF là dòng tiền cho toàn doanh nghiệp (cả chủ nợ và cổ đông)

- FCFE chiết khấu bằng Ke, FCFF chiết khấu bằng WACC

- FCFE phù hợp định giá từ góc nhìn cổ đông, FCFF phù hợp định giá tổng thể doanh nghiệp

- Giá trị được xác định bằng cách chiết khấu dòng tiền tương lai (có thể dùng mô hình tăng trưởng Gordon)

1. FCFF là gì?

Dòng tiền tự do là dòng tiền tạo ra từ hoạt động kinh doanh (HĐKD) thuộc về chủ nợ

và chủ sở hữu doanh nghiệp, sau khi trừ đi các chi phí và khoản đầu tư cho hoạt động

trong tương lai (mua sắm thêm thiết bị, mở rộng nhà máy,...).

1.1 Công thức tính FCFF

FCFF = Dòng tiền từ HĐKD + [Chi phí lãi vay x (1 - Thuế Thu nhập doanh nghiệp (TNDN)] – Chi phí vốn

Trong đó:

- Dòng tiền từ hoạt động kinh doanh = lợi nhuận sau thuế + khấu hao - sự thay đổi vốn lưu động (Working capital)

- Chi phí lãi vay được thể hiện báo cáo kết quả kinh doanh

- Thuế suất thuế TNDN hiện hành ở Việt Nam năm 2023 là 20% (áp dụng đối với những doanh nghiệp thông thường)

- Chi phí vốn (CAPEX) là chỉ tiêu trên báo cáo lưu chuyển tiền tệ, cụ thể là khoản mục “tiền chi để mua sắm, xây dựng tài sản cố định”

1.2. Ý nghĩa dòng tiền tự do cho doanh nghiệp (FCFF)

Giúp nhà đầu tư xác định giá trị của doanh nghiệp thông qua phương pháp chiết khấu dòng tiền.

Xác định FCFF còn giúp doanh nghiệp điều chỉnh chính sách tài chính cho phù hợp:

- FCFF < 0

Thể hiện dòng tiền hoạt động tạo ra không đủ để phục vụ các hoạt động đầu tư. Do đó,

doanh nghiệp cần phải huy động thêm vốn mới (vốn vay hoặc cổ phần) hoặc giảm bớt các khoản đầu tư của doanh nghiệp.

- FCFF > 0

Thể hiện dòng tiền tạo ra đủ để đầu tư và vẫn còn dư. Do vậy, doanh nghiệp có thể trả

nợ hoặc tăng mức chi trả cổ tức hoặc thực hiện mua lại cổ phần.

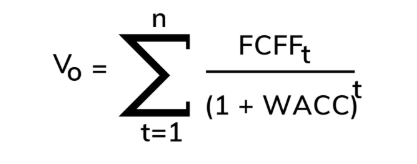

1.3 Ứng dụng FCFF - Chiết khấu dòng tiền FCFF

Nhà đầu tư có thể chiết khấu dòng tiền thuần (FCFF) theo chi phí sử dụng vốn (WACC) để ước tính giá trị doanh nghiệp với công thức:

Trong đó:

- V: Giá trị doanh nghiệp (bao gồm giá trị của chủ nợ và chủ sở hữu)

- FCFF: Dòng tiền thuần của doanh nghiệp

- WACC: Chi phí sử dụng vốn bình quân của doanh nghiệp (xem lại bài chi phí sử dụng vốn)

- n: là số năm dự phóng

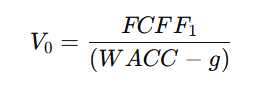

Trường hợp 1: Dòng tiền thuần FCFF của doanh nghiệp tăng trưởng ổn định với tốc độ (g). Với giả định: g < WACC. Khi đó, giá trị doanh nghiệp sẽ được tính bằng:

Trong đó FCFF₁: dòng tiền của doanh nghiệp (FCFF) sau 1 năm

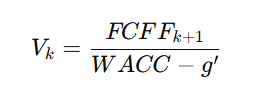

Trương hợp 2: Dòng tiền thuần FCFF của doanh nghiệp tăng trưởng không ổn định

Với giả định: Dòng tiền thuần FCFF của doanh nghiệp có tốc độ tăng trưởng khác nhau giữa các giai đoạn.

Giai đoạn 1 từ năm thứ nhất đến năm thứ k, tăng trưởng với tốc độ g.

Giai đoạn 2 từ năm thứ (k + 1), tăng trưởng ổn định với tốc độ g’. (g và g’ < WACC).

Khi đó, giá trị doanh nghiệp (V₀) được tính bằng:

Trong đó:

Sau khi xác định được Giá trị của doanh nghiệp (Vo), ta xác định Giá trị doanh nghiệp thuộc VCSH như sau:

VE=V0−VD

Trong đó: V : Giá trị các khoản nợ đang vay từ chủ nợ

Như vậy, Giá cổ phiếu được định giá theo phương pháp chiết khấu dòng tiền thuần (FCFF) được tính:

2. FCFE là gì?

Dòng tiền thuần vốn chủ sở hữu FCFE là tổng dòng tiền từ hoạt động kinh doanh được phân phối cho chủ sở hữu doanh nghiệp, sau khi hoàn trả lãi và vốn vay cho chủ nợ, chi trả các chi phí đầu tư mới và thay đổi về nhu cầu vốn lưu động.

2.1 Công thức tính FCFE

Phương pháp chiết khấu dòng tiền thuần vốn chủ sở hữu FCFE có ưu điểm giống phương pháp FCFF. Tuy nhiên phương pháp này cho kết quả chính xác hơn, nhất là đối với doanh nghiệp thực hiện chính sách chi trả cổ tức thấp.

-

Cách 1

FCFE = Lợi nhuận ròng (NI) – Chi đầu tư mới vào TSCĐ + Khấu hao – Thay đổi VLĐ + (Vay nợ mới – Trả nợ gốc cũ)

-

Cách 2

FCFE = (EBIT – Lãi vay) x (1 – Thuế suất thuế TNDN) – Chi đầu tư mới vào TSCĐ + Khấu hao – Thay đổi VLĐ +

(Vay nợ mới – Trả nợ gốc cũ)

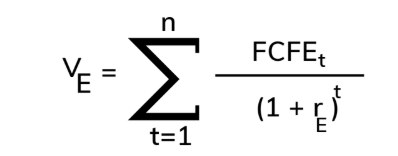

Giá trị doanh nghiệp cho chủ sở hữu được tính bằng cách chiết khấu dòng tiền thuần vốn chủ sở hữu (FCFE) theo chi phí sử dụng vốn chủ sở hữu của doanh nghiệp. Công thức tổng quát như sau:

Trong đó:

- V: Giá trị doanh nghiệp thuộc vốn chủ sở hữu

- FCFEₜ: Dòng tiền thuần vốn chủ sở hữu của doanh nghiệp năm t

- rₑ: Chi phí sử dụng vốn chủ sở hữu của doanh nghiệp

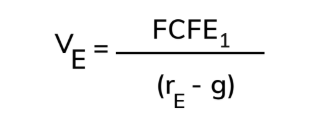

Trường hợp 1:

Dòng tiền thuần vốn chủ sở hữu (FCFE) của doanh nghiệp tăng trưởng ổn định với tốc độ (g):

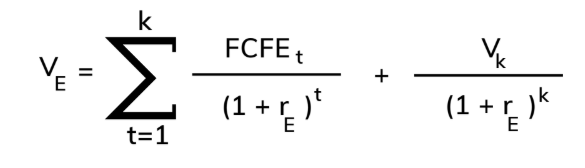

Trường hợp 2:

Dòng tiền thuần vốn chủ sở hữu (FCFE) của doanh nghiệp tăng trưởng không ổn định.

Với giả định: Dòng tiền thuần FCFE của doanh nghiệp có tốc độ tăng trưởng khác nhau giữa các giai đoạn.

- Giai đoạn 1: từ năm thứ nhất đến năm thứ k, tăng trưởng với tốc độ g

- Giai đoạn 2: từ năm thứ (k + 1), tăng trưởng ổn định với tốc độ g’

- Điều kiện: g và g’ < rₑ

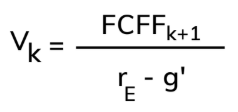

Trong đó Vₖ được tính bằng:

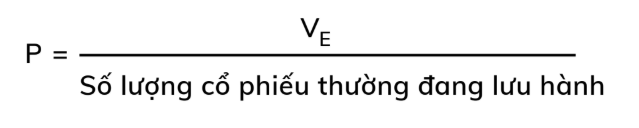

Như vậy, Giá cổ phiếu được định giá theo phương pháp chiết khấu dòng tiền thuần vốn chủ sở hữu (FCFE) được tính:

2.2 Những hạn chế của mô hình FCFE

- Phụ thuộc mạnh vào dự phóng

- Nhạy cảm với thay đổi nợ vay

- Dễ sai lệch nếu CAPEX không chính xác

- Khó áp dụng với doanh nghiệp chu kỳ

Kết bài

FCFE là phương pháp định giá mạnh mẽ khi doanh nghiệp không có chính sách cổ tức ổn định. Việc hiểu đúng bản chất dòng tiền và các giả định sẽ giúp nâng cao độ chính xác khi định giá.

Hi vọng kiến thức đầu tư từ Shinhan đã giúp các nhà đầu tư có thể hiểu rõ hơn về báo cáo kết quả kinh doanh

(!) Bài viết chỉ mang tính chất cung cấp thông tin, không phải lời khuyên đầu tư. Người đọc nên tự nghiên cứu hoặc tham khảo chuyên gia trước khi đưa ra quyết định tài chính.