Vietnamese

Vietnamese

Khái niệm và những lưu ý khi đọc báo cáo lưu chuyển tiền tệ

1. Báo cáo lưu chuyển tiền tệ là gì?

Báo cáo lưu chuyển tiền tệ là một báo cáo tài chính thể hiện tiền thu được và tiền chi ra của doanh nghiệp trong một chu kì kinh doanh.

Trước hết, ta phải hiểu được báo cáo tài chính ứng dụng hai nguyên tắc kế toán là kế toán dồn tích và kế toán tiền mặt.

1.1. Kế toán dồn tích (Accrual basis)

Ghi nhận doanh thu và chi phí tại thời điểm chúng phát sinh mà không căn cứ vào thời điểm thu chi – thu tiền thực tế.

Áp dụng cho Báo cáo kết quả hoạt động kinh doanh.

1.2. Kế toán tiền mặt (Cash basis)

Doanh thu và chi phí được ghi nhận vào thời điểm thu hoặc chi tiền thực tế mà không phụ thuộc vào thời điểm phát sinh giao dịch. Áp dụng cho Báo cáo lưu chuyển tiền tệ.

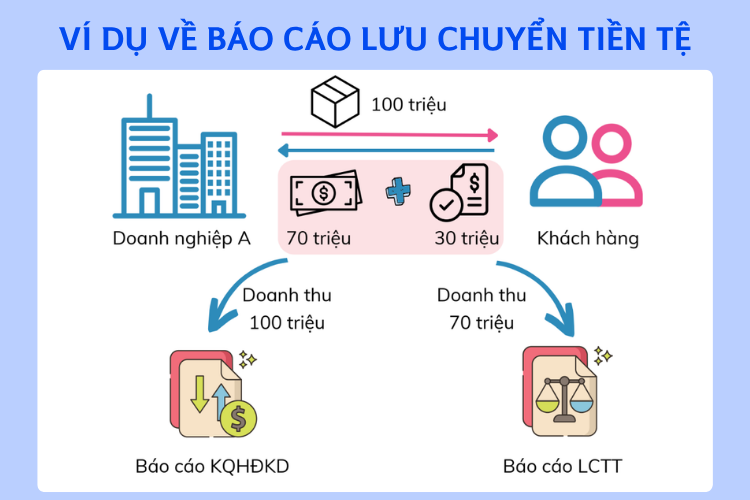

1.3. Ví dụ

Doanh nghiệp A bán một lô hàng, giá trị lô hàng là 100 triệu. Khách hàng trả ngay 70 triệu và 30 triệu sẽ thanh toán sau. Báo cáo kết quả hoạt động kinh doanh (KQHĐKD) lúc này sẽ ghi nhận doanh thu là 100 triệu. Báo cáo lưu chuyển tiền tệ (LCTT) sẽ ghi nhận 70 triệu.

Hình ví dụ về báo cáo lưu chuyển tiền tệ

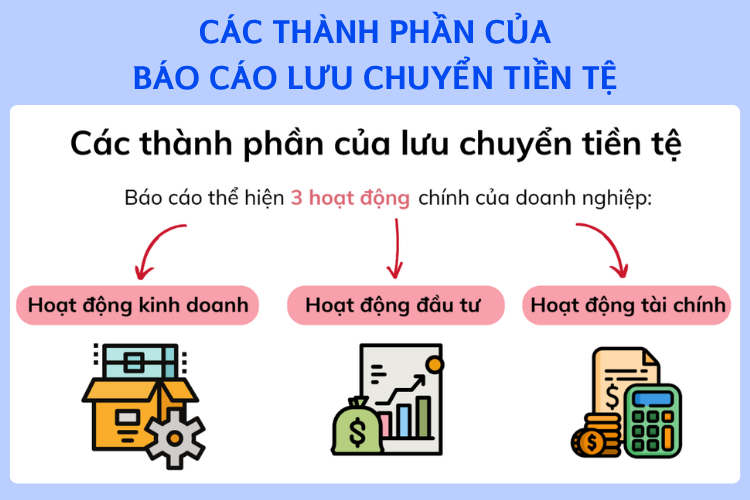

2. Các thành phần của báo cáo lưu chuyển tiền tệ

Hình các thành phần của báo cáo lưu chuyển tiền tệ

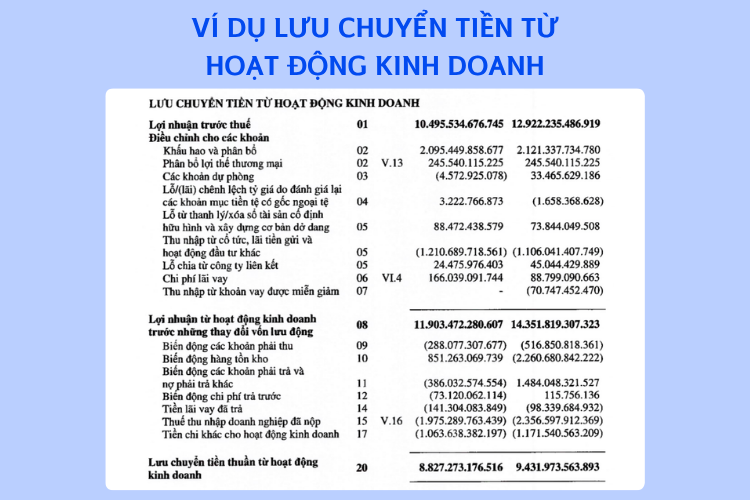

2.1. Lưu chuyển từ hoạt động kinh doanh

Hình ví dụ lưu chuyển tiền từ hoạt động kinh doanh

Là dòng tiền phát sinh trực tiếp từ hoạt động kinh doanh cốt lõi của doanh nghiệp.

Lưu chuyển tiền thuần từ hoạt động kinh doanh được xác định từ lợi nhuận trước thuế cộng/trừ các khoản điều chỉnh như khấu hao, các khoản dự phòng,... Trong đó, khoản khấu hao thường chiếm tỷ trọng lớn.

Khấu hao là chi phí hao mòn của tài sản được ước tính dựa trên tổng thời gian sử dụng của tài sản. Do khấu hao là chi phí ước tính và không làm mất tiền của doanh nghiệp, do đó chi phí khấu hao được cộng ngược lại khi tính dòng tiền từ hoạt động kinh doanh.

Sau khi điều chỉnh, ta tiếp tục cộng/trừ các khoản biến động như khoản phải thu, hàng tồn kho, các khoản phải trả,...

Hàng tồn kho: là hàng hóa phục vụ quá trình sản xuất kinh doanh.

Hàng tồn kho tăng thể hiện công ty chi tiền để dự trữ hàng tồn kho.

Hàng tồn kho giảm thể hiện công ty nhận được tiền khi bán được hàng tồn kho.

Khoản phải thu: là khoản tiền khách hàng mua sản phẩm/dịch vụ nhưng chưa thanh toán cho doanh nghiệp. Khoản phải thu giảm thể hiện doanh nghiệp đã nhận được tiền từ khách hàng.

Ngược lại, nếu khoản phải thu tăng đồng nghĩa doanh nghiệp không thu được tiền.

Khoản phải trả: là khoản tiền doanh nghiệp mua hàng hóa/ dịch vụ từ nhà cung nhưng chưa trả tiền. Khoản phải trả giảm thể hiện doanh nghiệp chi tiền để trả nợ. Khoản phải trả tăng thể hiện doanh nghiệp đang chiếm dụng vốn được từ nhà cung cấp

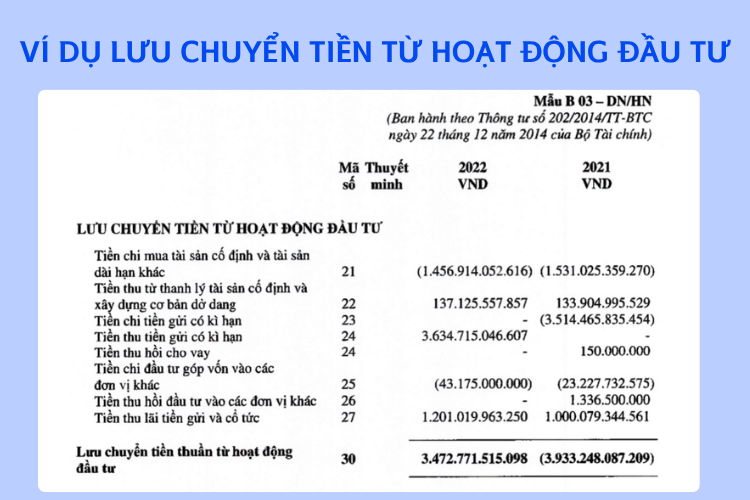

2.2. Lưu chuyển từ hoạt động đầu tư

Hình ví dụ lưu chuyển tiền từ hoạt động đầu tư

Là dòng tiền bao gồm chi phí đầu tư tài sản như: Nâng cấp và duy trì các tài sản cố định (xưởng sản xuất hoặc thiết bị,...) và các khoản tiền nhận được từ việc: Thanh lý các tài sản cố định và các khoản đầu tư của doanh nghiệp.

Lưu chuyển tiền tệ từ hoạt động đầu tư giúp nhà đầu tư thấy được hoạt động đầu tư cũng như bán tài sản của doanh nghiệp.

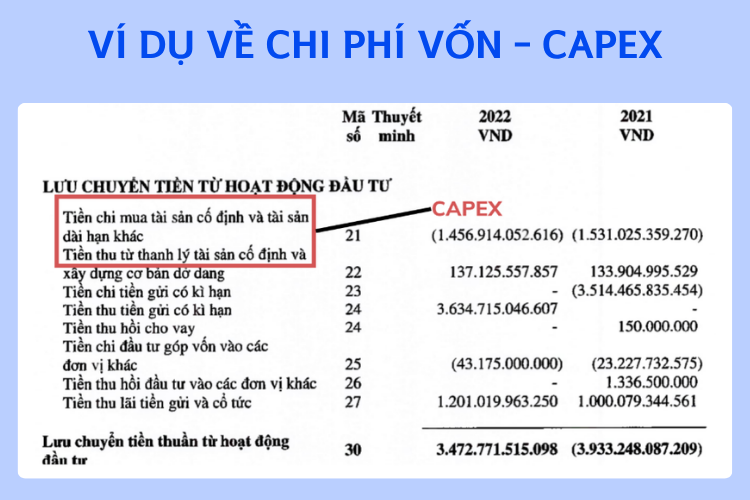

Chi phí vốn: Chi phí vốn là khoản chi phí đầu tư để mua, nâng cấp và duy trì các tài sản cố định (tòa nhà công nghiệp hoặc thiết bị, ...)

Hình ví dụ về chi phí vốn - CAPEX

Ví dụ: Capex của doanh nghiệp trong báo cáo trên trong năm 2022 là 1.319 triệu đồng (1.456 triệu đồng- 137 triệu đồng).

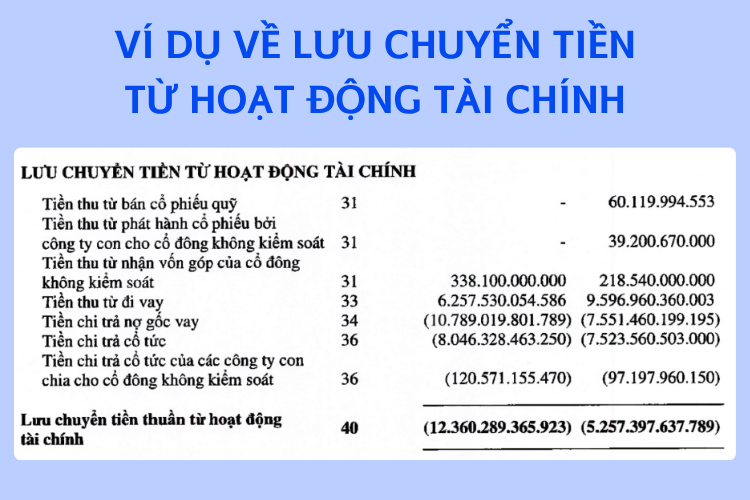

2.3. Lưu chuyển từ hoạt động tài chính

Hình ví dụ về lưu chuyển tiền từ hoạt động tài chính

Là dòng tiền liên quan đến nguồn vốn của doanh nghiệp bao gồm:

- Dòng tiền từ vốn chủ sở hữu: Tiền thu/ chi từ việc phát hành/ mua lại cổ phiếu và chi trả cổ tức.

- Dòng tiền từ nợ vay: Tiền thu/ chi từ việc vay nợ/ trả nợ.

Lưu chuyển tiền thuần trong năm được tính bằng cách lấy tổng lưu chuyển tiền tệ của hoạt động kinh doanh, hoạt động đầu tư và hoạt động tài chính

|

Tiền và các khoản tương đương tiền cuối năm = Lưu chuyển tiền thuần trong năm + Tiền và các khoản tương đương tiền đầu năm + Ảnh hưởng các thay đổi tỷ giá hối đoái |

3. Những lưu ý khi đọc báo cáo lưu chuyển tiền tệ

3.1. Dòng tiền thuần từ hoạt động kinh doanh âm

Dòng tiền thuần từ hoạt động kinh doanh âm thể hiện doanh nghiệp không thu được tiền trong quá trình kinh doanh, thậm chí lượng tiền của doanh nghiệp còn bị giảm bớt.

Tuy nhiên, không phải mọi trường hợp đều đáng lo ngại. Đôi khi trong giai đoạn mở rộng, doanh nghiệp phải nhập thêm nhiều hàng hóa hoặc thúc đẩy doanh số thông qua các chính sách mua trước trả sau (làm tăng khoản phải thu), điều này sẽ dẫn đến dòng tiền kinh doanh âm. Mặt khác, tình trạng này kéo dài là điều báo động. Doanh nghiệp lúc này sẽ phải bổ sung tiền cho hoạt động của mình bằng cách vay thêm nợ hoặc thanh lý bớt tài sản và các khoản đầu tư.

3.2. Dòng tiền từ hoạt động kinh doanh không bù đắp được chi phí vốn

Dòng tiền từ hoạt động kinh doanh thấp hơn chi phí vốn cho thấy doanh nghiệp không tạo ra đủ lượng tiền cho hoạt động đầu tư mở rộng. Lúc này doanh nghiệp sẽ phải tài trợ các khoản đầu tư đó bằng cách vay nợ hoặc gọi vốn. Điều này cho thấy doanh nghiệp kém chủ động hơn trong việc đầu tư phát triển do phải phụ thuộc nguồn vốn bên ngoài.

3.3. Chi tiêu vốn (Capex) nhỏ hơn chi phí khấu hao

Capex của doanh nghiệp nhỏ hơn chi phí khấu hao cho thấy lượng tài sản đầu tư thêm đang thấp hơn mức độ hao mòn của tổng tài sản. Đây là dấu hiệu cho thấy công ty đang thu hẹp quy mô.

3.4. Cổ tức suy giảm hoặc không chi trả cổ tức

Việc loại bỏ cổ tức hoặc giảm cổ tức là một trong những chính sách một doanh nghiệp áp dụng khi có nhu cầu bổ sung tiền. Điều này có thể xảy ra khi kết quả kinh doanh yếu kém hoặc doanh nghiệp đang cần tiền để tăng cường hoạt động đầu tư.

Tuy nhiên, tình trạng này xảy ra liên tục nhiều năm là điều đáng báo động.

Hi vọng kiến thức đầu tư từ Chứng khoán Shinhan Việt Nam (SSV) đã giúp các nhà đầu tư có thể hiểu rõ hơn về báo cáo kết quả kinh doanh.

(!) Bài viết chỉ mang tính chất cung cấp thông tin, không phải lời khuyên đầu tư. Người đọc nên tự nghiên cứu hoặc tham khảo chuyên gia trước khi đưa ra quyết định tài chính.